Содержание

Золотое правило экономики (ЗПЭ) представляет собой общее выражение темпов изменения деловой активности (ДА) и показывает данный процесс как соотношение скорости роста чистого дохода, выручки предприятия и его имущества. Часто анализ развития компании трейдеры сводят к оценке коэффициентов оборачиваемости активов и капитала, а также показателей рентабельности. Однако такой анализ имеет ряд ограничений в применении:

- статичность оценки финансовых коэффициентов, что не позволяет проанализировать динамику развития предприятия;

- отсутствие единого интегрального показателя деловой активности для обобщения и принятия стратегических решений;

- сложность определения отраслевых (нормативных) значений коэффициентов у фирм с расширенной производственной специализацией, пр.

Учитывая такие черты предприятий, как целеустремленность, динамизм, саморазвитие, стоит признать, что для оценки их деловой активности вместе с финансовыми коэффициентами целесообразно использовать соотношение темпов изменения показателей развития предприятия, что в финансовом анализе называется «золотым правилом экономики предприятия». Принцип основан на факторе деловой активности как категории, характеризующей уровень рентабельности использования вложенных ресурсов в динамике. Золотое правило экономикигласит, что работа фирмы считается продуктивной, когда балансовая прибыль по темпам роста превышает скорость увеличения объема продаж и соблюдается равновесие по балансу. Если объем продаж растет быстрее, нежели увеличиваются активы компании, что свидетельствует о рациональном задействовании доступных ресурсов, ЗПЭ выполняется. При этом тенденция роста активов должна быть положительной в сравнении с прошлыми кварталами.

ТОП-3 Лучших трейдеров:

| 🥇 место | 🥈 место | 🥉 место |

|

|

|

| TidalAccelerator | AltExpanse | PartnerSynchrony |

| Читать обзор | Читать обзор | Читать обзор |

Практикующие трейдеры при помощи ЗПЭ оценивают деловую активность предприятия, что позволяет учесть факторы от роста экономического потенциала, объемов поставок на экспорт до медийного имиджа и внутренней экспертности. Деловая активность — многоуровневая категория, которая становится интегральной характеристикой предприятия в рыночных условиях относительно его соответствия внешним экономическим условиям. ДА предприятий представляет собой мотивационный управленческий процесс результативностью работы компании направленный на увеличение трудовой занятости, обеспечение развития экономических отношений и наращивания капитала. По этим причинам оценка золотого правила экономики для трейдера — основополагающий инструмент в фундаментальном анализе.

Выполнение

ЗПЭ обобщенно отражает желаемую тенденцию развития предприятия или группы предприятий:

- активы аккумулируются и нарастают, что означало бы расширение масштабов деятельности компании;

- собственный капитал прогрессирует быстрее, нежели активы — отражает увеличение финансовой независимости;

- чистый доход (выручка) от реализации товаров, работ, услуг увеличивается скорее, чем активы — рациональное использование ресурсов;

- чистая прибыль множится опережая темпы расходов — относительное сокращение расходов.

Золотое правило экономики не выполняется, если определили, что в компании преобладающий рост активов над собственным капиталом и неустойчивая динамика доходности. Снижается финансовая независимость предприятия, поскольку тенденция роста собственного капитала ниже, чем темп роста активов. Нисходящая динамика доходности и роста финансовой зависимости приводит к несоблюдению ЗПЄ. Разбалансировка происходит и на уровне отдельных предприятий и структур. Следовательно, когда проводите анализ акций конкретного эмитента, работайте с доступными переменными, чтобы оценить, насколько безопасно и выгодно вкладывать капитал в ценные бумаги компании.

Формула

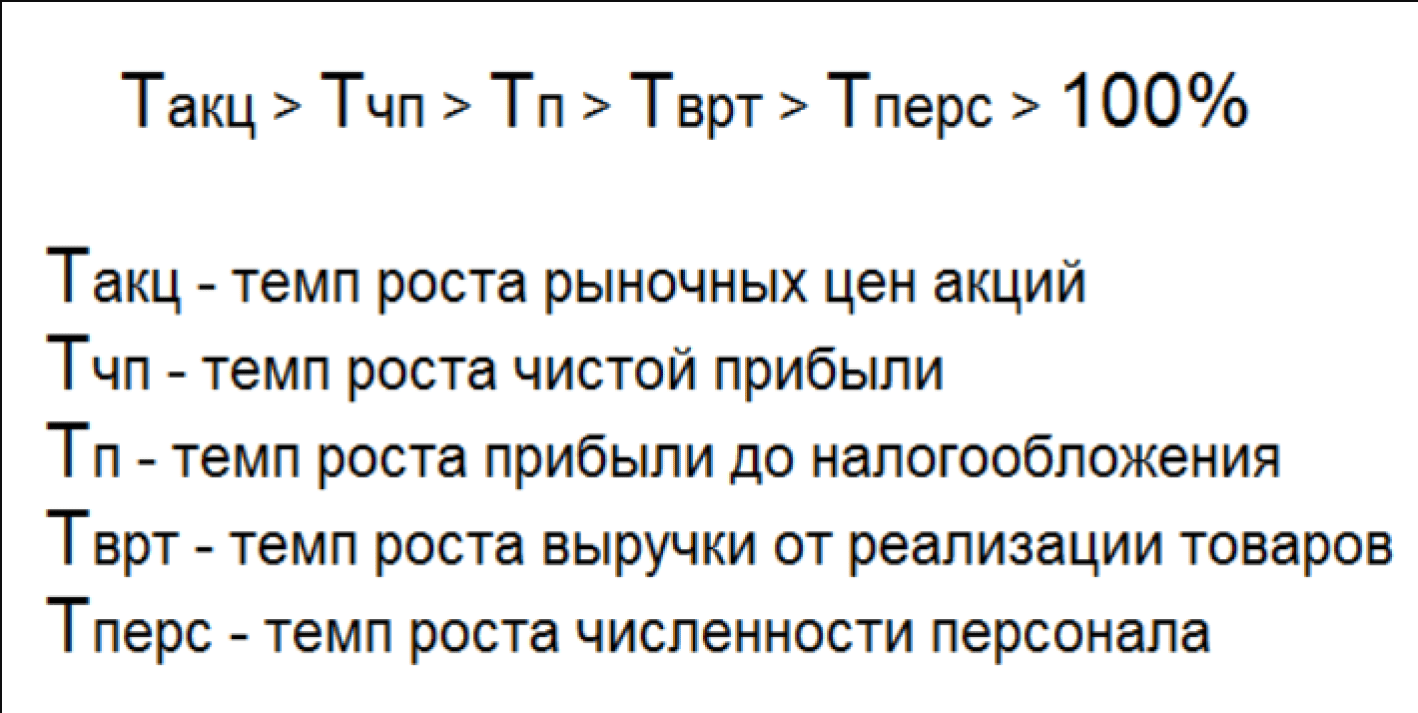

В классическом виде формула для золотого правила экономики имеет вид:

100% <ТС (А) <ТС (ВК) <ТС (ЧД) <ТС (ЧП)

где:

- Тр (А) — цепной темп роста (Тр) активов предприятия;

- Тр (СК) — увеличение собственного капитала предприятия;

- Тр (ЧД) — тенденция роста чистого дохода (выручки) от реализации товаров, работ, услуг;

- ТС (ЧП) — увеличение чистой прибыли.

ЗПЭ помогает трейдеру составить мнение об анализируемой компании. Первое неравенство (100% <Тр (А)) означает, что экономический потенциал компании возрастает, то есть расширяются масштабы деятельности. Второе неравенство (Тр (А) <Тр (СК)) означает, что наряду с общей суммой авансированного капитала происходит увеличение собственного капитала предприятия, то есть поддерживается или растет финансовая автономия фирмы и финансовая устойчивость последней. Третье неравенство (Тр (СК) <Тр (ЧД)) указывает на то, что по сравнению с ростом экономического резерва объем реализации повышается ускоренными темпами, т.е. ресурсы коммерческой организации используются действеннее, повышается отдача с каждой денежной единицы, вложенной в компанию. С четвертого неравенства (ТР (ЧД) <ТР (ЧП)) видно, что доход растет опережающими темпами по сравнению с активами и профитом от продаж , что свидетельствует об относительном снижении издержек производства и обращения как результат действий, направленных на оптимизацию технологического процесса и взаимоотношений с контрагентами.

В отдельных случаях не исключены расхождения с этой «идеальной» зависимостью, которые не всегда стоит расценивать как негативные для примера золотого правила экономики, чтобы не искажать выводы. Причинами нарушения могут быть освоение новых направлений инвестирования свободных средств, переоборудование и усовершенствование действующих производств, внедрение продуктовых нововведений, пр. Имейте ввиду, что в условиях кризиса влияние на деловую активность оказывает динамика доходности предприятия, а следовательно нужно искать резервы увеличения прибыли такие, как:

- снижение себестоимости;

- экономия ресурсов;

- повышение качества, если расходы на эти мероприятия обоснованы;

- мониторинг рынка на предмет изменения цен на продукцию.

Сюда также входит поиск выгодных условий сбыта, работа с партнерами и др.

Резюмируем

Динамическая оценка деловой активности предприятия с помощью ЗПЭ более целесообразна с точки зрения трейдинга, чем статические методики, поскольку является интегральной оценкой общей рентабельности предприятия и может быть использована при исследовании темпов развития компании.