Содержание

Коэффициент дисконтирования считается главным критерием при оценивании рисков вложений в проекты.

С помощью коэффициента дисконтирования рассчитывают колебание стоимости в будущем. Сегодняшние вложения – инвестиции на будущие. Коэффициентом дисконтирования называется сумма данных, которые определяют количество денег для вложений инвестора.

Пример

Деньги считаются товаром ликвидности в рыночных отношениях, которые приносят в дальнейшем доход. Определение примера расчета коэффициента дисконтирования можно привести с помощью формулы: PV = FV * 1/(1+R)n.

Приведение примера определяется по формуле в таком образе:

PV – начальная цена

FV – поднявшаяся цена

Ставки коэффициента дисконтирования рассчитываются онлайн, но кто хочет самостоятельно углубиться в определении его инвестиционных проектов по годам, то воспользуйтесь формулой:

Коэффициент дисконтирования = 1/(1+R)n, в которой R обозначает дисконт, а n – количество времени от сегодня и до последнего шага.

Коэффициент дисконтирования необходим, потому что конечный результат формулы продемонстрирует стоимость денежного эквивалента спустя некоторое время. Но учтите, чтобы расчет прошел успешно, соблюдайте условия.

Приведение коэффициента дисконтирования: возьмем 1 тысячу долларов под 10% годовых в банке. Спустя год станет 1100 долларов.

1 тысячу умножаем на 1,1 и получаем поднявшуюся цену 1 000 долларов.

А дисконтированной ценой будет: 1 тысячу разделяем на 1,1 и получаем 909,09.

Если коэффициент дисконтирования будет под 15% годовых, то и валуйность стоимости будет меняться. Коэффициент дисконтирования никогда не станет равен 0, но ближе всего к нему будет число при периоде в 60 лет и 11-13% годовых.

ТОП-3 Лучших трейдеров:

| 🥇 место | 🥈 место | 🥉 место |

|

|

|

| TokenTyphoon | CryptoThrive | PtoPPower |

| Читать обзор | Читать обзор | Читать обзор |

Главной составляющей расчета считается ставка коэффициента дисконтирования. Найти ее непросто, потому что существует много формул:

- Модель Гордона

- Модель САРМ

- Модель WACC

- ROCE

- Кумулятивная модель

- Субъективные прогнозы специалистов

Методов расчета ставки много. Разберемся с более распространенными.

- Метод «Интуиция». Инвестор рассматривает собственные желания и ожидания в результате чего и устанавливает ставку. Метод считается субъективным, потому что не высчитывается с помощью математических формул. Например, человек слаживает прибыль без рисков и обесценивания.

- Метод с экспертной оценкой. Метод вмещает в себе оценки экспертов БЕЗ математических формул. Собираются эксперты, которые обсуждают ситуацию и голосуют за модификацию ставок. Субъективный метод также, потому что числовое значение появляется без конкретных расчетов.

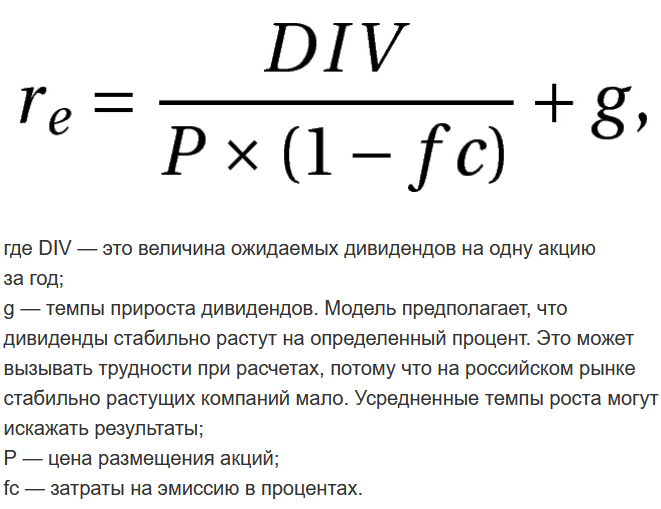

- Метод с аналитикой. В этом методе учитываются экономические коэффициенты и результаты компании. Включает в себе два подвида расчетов: на основе степени эффективности и на основе модели Гордона. В первом за основу берут степень эффективности прибыли. Например, эффективность прибыли, которую вкладывают и эффективность активов. Числа применяют из бухгалтерских отчетов компании (о росте и падении), а также текущий баланс. Финансовые показатели не учитываются, поэтому метод на основе степени эффективности бывает ошибочным. Второй метод оценивается прибыльностью компании, которая получается исключительно с помощью акций. Этот метод предполагает, что перспективная прибыль равняется стоимости акций. Модель Гордона воплощается в предприятиях, которые выплачивают ренту. Формула Гордона:

4. Модель с рыночными усилителями. Ставкой в моделе считается среднее значение прибыльности. Расчет происходит с помощью передовых рыночных усилителей. Берут коэффициенты чистого дохода с акций на коммерческую расценку и индексом с прогнозами денежных потоков.

5. Уплата с премиями за риск. Учитывается ставка без риска, обесценивание и премия за риск. Первые два показателя считают в равной степени, а вот метод последнего отличается. Уплата с риском применяется в каждом проекте. Одной формулы для расчета этого показателя нет. Каждый аналитик выбирает значимый фактор для отдельного проекта. После чего факторы взвешиваются и получают оценку.

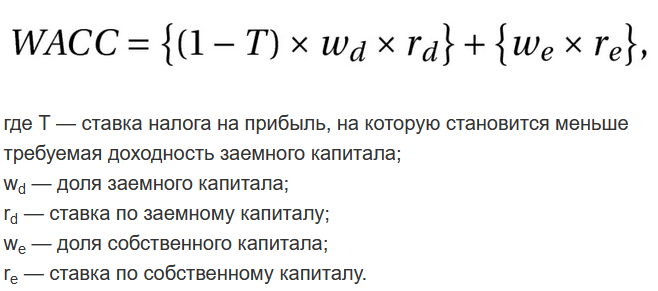

6. Модель WACC. В основе средняя стоимость общей прибыли компании. В счет берется и собственная прибыль, и займ. Главная формула заключается в том, что потраченные деньги должны быть в меньшем числе, чем полученная прибыль. Доход ≥ Ущерб. Формула расчета:

Применяется модель с затруднением, потому что оценить сегодняшнее положение прибыли нереально. Риск инвестиций не учитывают, потому размер займа может быть неправильно высчитан.

В России применение каждого методы дало бы сравнительные результаты. Российская экономика не работает с методиками Европы. Россия предлагает завышенную ставку, европейская – значительно ниже. На Западе отсутствует обесценивание, в внутренняя валюта гораздо крепче. В некоторых странах Европы ставка равна нулю, а еще случается ниже 0. Проекты России предлагают ставку в 10-40 процентов, потому что прослеживается рост цен и колебание экономики. Риски достигают 20 процентов.

Обратите внимание, что если период кд считаете по кварталам, то показатель каждого месяца будет равняться предыдущему месяцу квартала. Например, при показателях 1,2 и 3 берем 3.

Моделей много и показатели каждой расходятся, поэтому за точными расчетами лучше обратиться к специалисту. Но ради интереса попробуйте выяснить рост денежного показателя вашей страны спустя год, например.

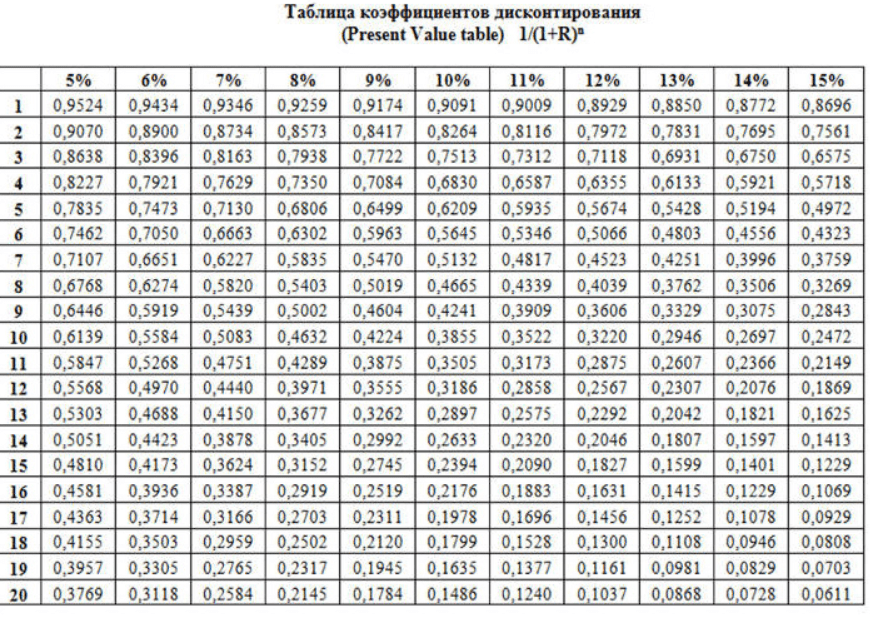

Как рассчитать коэффициент дисконтирования

Существует таблица коэффициента дисконтирования, которую найти можно в интернете в свободном доступе. Таблица КД создана стандартно, как и все известные таблицы, напрример, Пифагора и Брадиса: с одной стороны – процентные ставки, а с другой – время. Найти показатель просто: возьмите данные и ищите точку пересечения.

Благодаря этой таблице расчеты делаются гораздо быстрее, а вероятность ошибки минимальная.

Стоит отметить о нюансах, которые возникают при расчете КД важного проекта. Первое, что интересует людей при ручном расчете, так это вычисление фактора при разной величине временного периода коэффициента дисконтирования. Будут ли различия в формулах при временных перерывах в год и месяц.

Наш ответ: да, формулы отличаются.

Номинальный коэффициент дисконтирования при периоде в месяц будет в такой формуле:

1 / (1 + R) в степени (Месяц – 1) / 12, в которой R считается нормой дисконта, а Месяц – число месяца по счету (январь – 1, апрель – 4, декабрь – 12 и т.д.).

Значение коэффициента дисконтирования при периоде в год вычисляется по такой формуле:

1 / (1 + R) в степени Год – 1, в которой R – по прежнему номер дисконта, а Год – число года по счету.

Коэффициент дисконтирования незаменим в бизнесе, потому что создание проекта выделяет раздел «доход потом». Перед тем, как вложить средства в проект, вкладчик рассчитывает длительность компании и удешевление денег. Инвестору важно получать прибыль, а коэффициент дисконтирования помогает ему рассчитать будущий денежный поток.

Для того, чтобы легче разобраться в расчетах, приведем пример из жизни. Вы пришли в банк, который предлагает вам депозит на два года под 20% с оценкой дивидента. Клиент пришел с вопросом: какую сумму требует банк, чтобы через два года получить 100 тысяч рублей.

Итак, расчеты таковы:

100 000 рублей = Х * (1+0,2)²,

в этом раскладе 0,2 считаются ставкой банка (20%)

при решении становится понятно, что Х равняется 69 444,44 рублей.

В итоге, чтобы получить 100 000 рублей через 2 года, нужно сегодня вложить 69 444, 44 рублей.

Ставка применяет несколько значений:

- Востребованная прибыль. Например, приобретение облигаций федерального займа вложит прибыльность в 8%. Банк может предложить инвестору депозит под 6%. В таком случае инвестор откажется, потому что ставка дисконтирования в размере 8 процентов.

- Расходы, которые закроются перспективной прибылью. Например, если человек решил начать бизнес и берет для старта кредит в банке. Если больше для воплощения проекта инвестиций нет, то ставкой дисконтирования будет кредитный процент. Для того, чтобы стартап принес прибыль, перспективный приход должен превысить ставку. В случае инвестиций с разных источников (помимо кредита в банке) нужно оценить минимальную прибыльность проекта. Рассчитав ошибочно ставку, инвестор потеряет деньги.

Значение КД

Коэффициент дисконтирование рассчитывает размер капитала, который вносит инвестор на развитие проекта, и учитывает риски и временные факторы.

Модель WACC определяет ставку дисконтирования соотношением результатов потребления к размеру капитала коэффициента дисконтирования. Вычисление происходит в четыре шага.

Чистый дисконтированный доход – сумма денежного платежа, приведенного к сегодняшнему времени. Внутренняя норма доходности проекта определяется стоимостью денежных потоков финансируемой компании, ставка которой равна 0.

Значение коэффициента дисконтирования важно, в первую очередь, профессиональным инвесторам. Это будут как физические инвесторы, так и юридические. Рыночные отношения требуют твердой конкурентной позиции, потому анализ и распоряжение личными финансами становятся в первый приоритет. Задача инвестора – извлечь максимум выручки во время капиталовложений в определенный проект.

Помимо постоянных расчетов значения КД, инвестор вырабатывает оценку эффективности методик компании. Но у финансового инструмента КД есть недостаток: работает прием только в государствах, которые владеют стабильным рынком и качественными торговыми механизмами.

Если страна перебывает в кризисе или в ней ведутся военные действия, то кд не считается надежным методом. Такие страны впечатлительные к внешним показателям и не создают стабильную цену.

Для крупных предприятий КД – важный аспект, потому что с помощью него анализируют не только состоятельность своего продукта на рынке, а и продукции конкурентов. Чем больше возможностей откроет для себя инвестор, тем больше рисков получится избежать.

В заключение хочется сказать, что экономический метод КД применяется на каждом предприятии, большом и маленьком, а специалистов по нему не так много. Обучившись этой методике, можно хорошо заработать и стать востребованным специалистом на современном рынке.